相続放棄

相続の効力は、被相続人の死亡と同時に発生します。相続人は、その事実を知ったかどうかに関わらず被相続人の権利義務を承継することになります。しかし、相続財産はプラスの財産だけとは限りません。借金などのマイナスの財産も引き継いでしまいます。マイナスの財産の方がプラスより多い場合にまで相続人に全て承継させるのは酷な結果と言えます。

そのため、相続の承認や放棄といった制度があり、相続人に財産を引き継ぐか拒否するかの自由が認められています。

相続放棄とは

被相続人のプラスの財産もマイナスの財産も一切相続しない上、最初から相続人でなかったことになるのが、相続放棄です。主に借金が多く、債務超過のケースで使われています。

自己のために相続が開始したことを知ったときから3ヶ月間の熟慮期間が設けられており、この3ヶ月以内に家庭裁判所に申述しなければ単純承認になってしまいます。また、相続財産の全部又は一部を処分したときも単純承認とみなされます。処分には、売買や贈与などの法律行為だけでなく損壊や破損といった事実行為も含まれます。また、相続財産で相続債務を支払うことも「処分」に当たります。相続財産で支払いをするという行為は債務を承認していることが前提だからです。なお、慣習上のわずかな形見分けや葬儀費用の支出は処分に当たらないと考えられています。

相続放棄をする場合には、単純承認にならないように原則として、相続財産には1円たりとも手を付けないことです。

相続放棄の手続き

いざ相続放棄をしようと思っても具体的に何をどうしたらいいのか?3ヶ月という期限のある中でどう動いたらわからない方も多いと思います。

こちらでは、相続放棄の手続きの流れについて解説いたします。

相続放棄の申述先

相続放棄の申述先は、亡くなった方の最後の住所地を管轄する家庭裁判所です。

遠方のため、わざわざ行けないというケースもあるので郵送でも可能です。もちろん直接提出することもできます。

必要書類

相続放棄に必要な書類は、共通のものとして以下の通りです。

- 相続放棄の申述書

- 被相続人の住民票の除票又は戸籍の附票

- 申述する人の戸籍謄本

その他に、亡くなった人との関係によって以下の書類が必要になります。

申述人が配偶者の場合

- 被相続人の死亡の記載のある戸籍謄本

申述人が子又は孫の場合

- 被相続人の死亡の記載のある戸籍謄本

- 代襲者が放棄する場合は本来の相続人の死亡の記載のある戸籍謄本

申述人が親又は祖父母の場合

- 被相続人の出生から死亡までの戸籍謄本

- 配偶者又は子の出生から死亡までの戸籍謄本

- 被相続人の親の死亡の記載のある戸籍謄本

申述人が兄弟姉妹又は甥・姪の場合

- 被相続人の出生から死亡までの戸籍謄本

- 配偶者又は子の出生から死亡までの戸籍謄本

- 被相続人の親の死亡の記載のある戸籍謄本

- 兄弟姉妹の死亡の記載のある戸籍謄本(死亡している場合)

相続放棄にかかる費用

相続放棄にかかる費用は以下の通りです。

- 申述人一人当たり収入印紙800円分

- 連絡用郵便切手(家庭裁判所に確認してください)

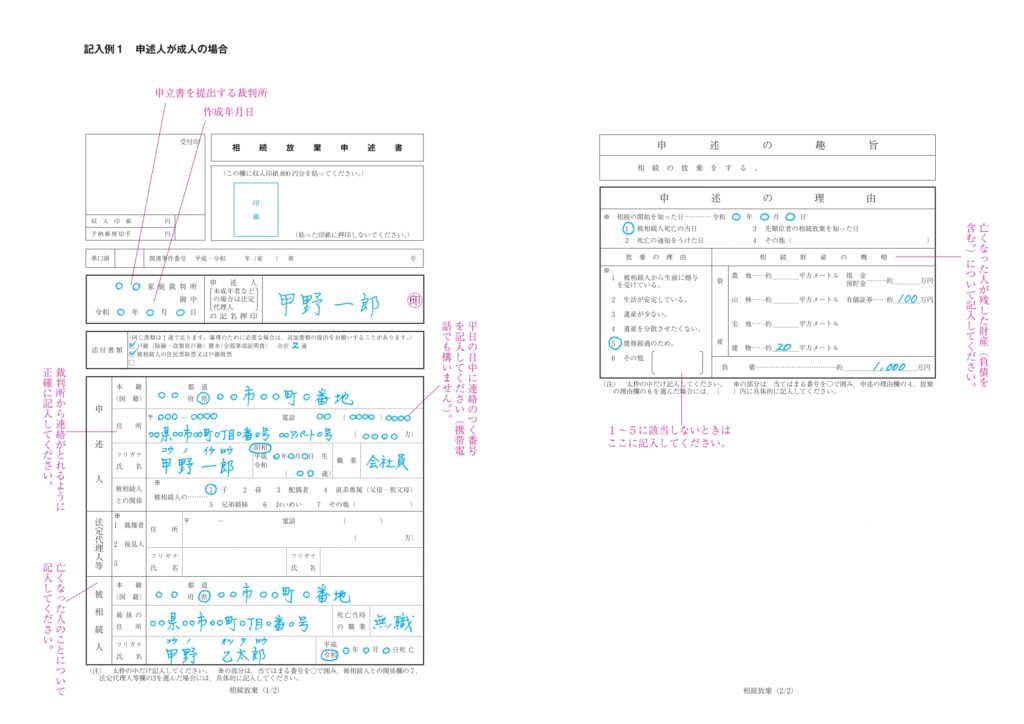

相続放棄申述書の書き方

相続放棄申述書は、家庭裁判所で貰うこともできますし、裁判所のホームページからダウンロードすることもできます。

後述する照会書で詳しく書くことになるので、わからない部分は「不明」と書いても差し支えありません。

照会書

相続放棄申述書を提出すると、後日裁判所から「照会書」というものが送られてくることがあります。これは、「本当に相続放棄して大丈夫ですか?」という最終確認のための意味合いがあります。照会書に回答を記入して裁判所に返送すると手続きが進行します。

最初に出した相続放棄申述書で問題がないと判断されれば送られてこないこともあります。

相続放棄申述受理通知書

照会書を返送して、相続放棄申述受理通知書が届けば相続放棄手続きは完了です。この相続放棄申述受理通知書は再発行できません。原本は大切に保管してください。金融機関などの債権者から提出を求められることがありますが、その場合はコピーを提出してください。

また、通知書ではなく証明書を求められるケースもあります。相続放棄申述受理証明書は、通知書に同封されている交付申請書に記入して交付申請を行うことで取得できます。発行には手数料がかかりますが、何通でも発行してもらえます。

お問い合わせ

ご依頼及び業務内容へのご質問などお気軽にお問い合わせください